検索

今回は「コメの在庫・出荷動向」を取り上げてご紹介いたします。

前々回は国内の「食料品物価指数動向」を取り上げ、前回は主要国の食料自給率を取り上げました。今回は「令和の米騒動」とも形容される、コメ価格の高騰の背景にあるコメの流通在庫の動きを見てみます。

先日3月末に農林水産省が「米穀の生産者・小規模事業者の在庫数量等に関する調査結果(令和7年1月末現在)」を公開ました。農水省が流通のコメ在庫不足と店頭価格の高騰を受けて、1月末から乗り出していた実態調査の調査結果となっています。同調査では、コメの出荷流通段階と、在庫について報告しています。

また、農林水産省はコメの民間在庫動向や、コメ販売事業者の販売数量・価格の調査も実施しています。

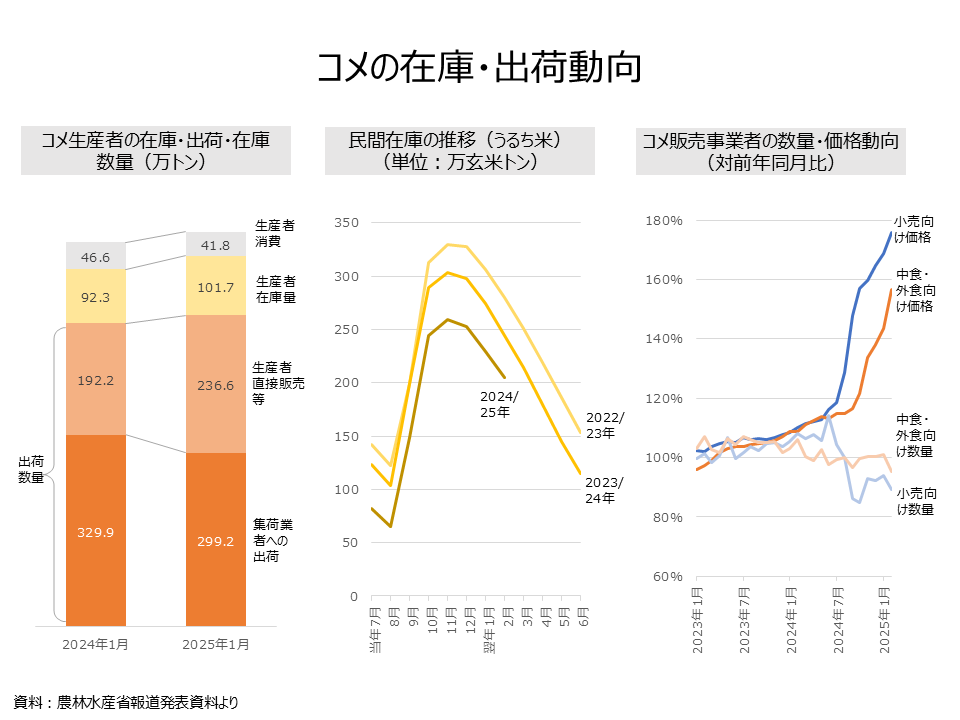

それでは、コメの出荷流通量がどのように変化しているのか、在庫数量がどのように変化しているのか、コメの販売数量・販売価格はどのように変化しているのか、実際に数字を見て確認したいと思います。

まず、コメ生産者の在庫・出荷・在庫数量の変化を見てみます。2024年1月時点で「出荷数量」(集荷業への出荷+生産者直接販売等)は522万トンでしたが、2025年1月は535.8万トンと、13.7万トン増加しています。このうち「集荷業への出荷」(JA等への出荷)を見ると、24年1月は329.9万トンでしたが、25年1月は299.2万トンと30.7万トン減少しています。「生産者直接販売等」(直販・EC等)を見ると、24年1月は192.2万トンでしたが、25年1月は236.6万トンと44.4万トン増加しています。

生産者在庫量を見ると、24年1月は92.3万トンでしたが、25年1月には101.7万トンと9.3万トン増加しています。

次に、民間在庫量の推移を見てみます。各年7月~翌6月までの月次の在庫数量の経年変化を見てみます。グラフの形を見ると、各年概ね同じ傾向を示しており、8月に最も在庫が少なく、11-12月に在庫量のピークとなるような傾向となっています。年ごとの変化を見ると、2022/23年が最も在庫量が多く、翌年の2023/24年は、全体的に在庫量が前年同月比で落ち込んだ形となっています。その翌年の2024/25年は、更に前年同月比で落ち込んだ形となっています。各年2月だけで比較してみると、2022/23年は280万トンで、2023/24年は244万トン、2024/25年は205万トンと、毎年落ち込んでいることが分かります。

次に、コメ販売事業者の数量・価格動向を見てみます。

「小売事業者向け」の「販売数量」を見ると、2023年1月時点で99.6%(対前年同月比)で、以降微増トレンドで2024年6月には114.1%とピークになりますが、以降は急低下し100%前後を推移していましたが、2024年10月には84.7%と最低値に達し、以降は90%前後で推移しています。「中食・外食事業者等向け」の販売数量推移をみると、2024年3月までは概ね100%付近で推移しています。2024年4月に98.9%と100%を下回るようになり、2025年2月には95.4%となっています。

また「販売価格」をみると「小売事業者向け」、「中食・外食事業者等向け」いずれも、2023年1月は100%近辺で推移ししばらく上昇トレンドとなっています。「小売事業者向け」は2024年8月から、「中食・外食事業者等向け」は2024年10月から急上昇トレンドとなり、いずれも2025年2月は最高値となっています。

こうしてみると、コメ不足状況は、JAを経由した経路の流通量が減少したことが大きいことが分かります。流通経路の変化に加え、生産者も在庫を増やすなどにコメ不足に対策をとるようになっており、民間在庫は全般的に減少トレンドとなっていることが分かります。また、コメの消費は減少傾向にあるものの、そこまで大幅なものではない一方、価格は急騰していることが分かります。コメの消費は急激に減ることがないため、流通量・在庫が減ったため、価格が高騰していることが分かります。

生産者が直接販売に取り組むなどの動きは悪いことではないため、むしろJAなどの集荷業者の役割・機能がどうなっているのかがJAに問われるようになるのではないでしょうか。また、やる気のある農家に対しては、直接販売などで収益を上げるチャレンジをしやすくするなどの新たな取り組みが行政に求められることになりそうです。

資料:農林水産省

「米穀の生産者・小規模事業者の在庫数量等に関する調査結果(令和7年1月末現在)」

⽶穀の⽣産者・⼩規模事業者の在庫数量等に関する調査について

「米の相対取引価格・数量、契約・販売状況、民間在庫の推移等」

公式SNS