検索

執筆:mbaSwitch編集部

会社を経営したり、企業を分析する上で、決算書を読む力はなくてはならない基礎スキル。

この記事では、決算書の中でも最も重要と言われる財務3表の1つ、バランスシート(貸借対照表)について解説していきます。

バランスシート(Balance Sheet)、略してB/S(ビーエス)とも呼ばれる賃借対照表。一般的に決算期末時点で、年次で作成される財務諸表の1つです。月次、4半期ごとなどに作成する会社もあります。

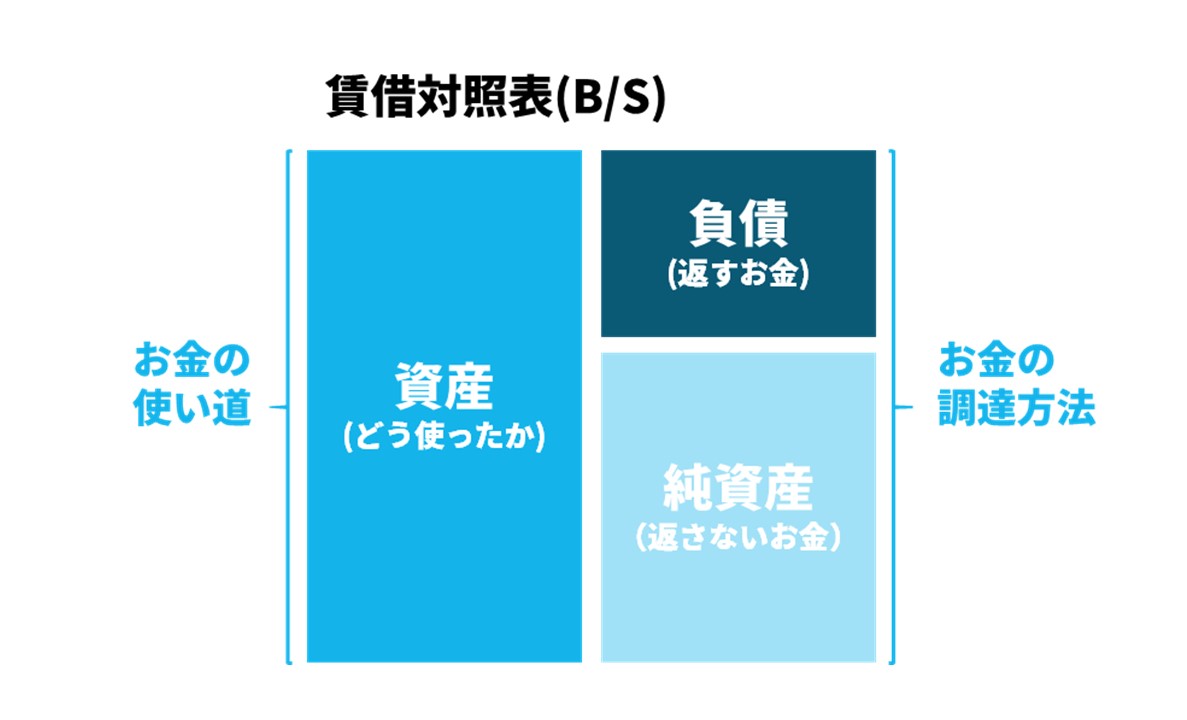

左右に分かれた構成となっており、会社が保有する資産について、「どこからお金を持ってきて、それをどのように使ったのか?」がわかります。

バランスシートでは、「どこからお金を持ってきたか?」は右側に、「それをどのように使ったのか?」は左側に表現され、右と左は必ず同じ額になります。

会計用語では以下のように表します。

資産(左側):自分のものか、人から借りたものかを問わず、その時に会社にある現金や土地建物など、金銭的に価値を持つもの

負債(右側):売掛金や未払金、借入金など他人に借りている(返済する必要のある)お金のこと

純資産(右側):自己資産(返済する必要ないお金)のこと

詳しく見ていきましょう。

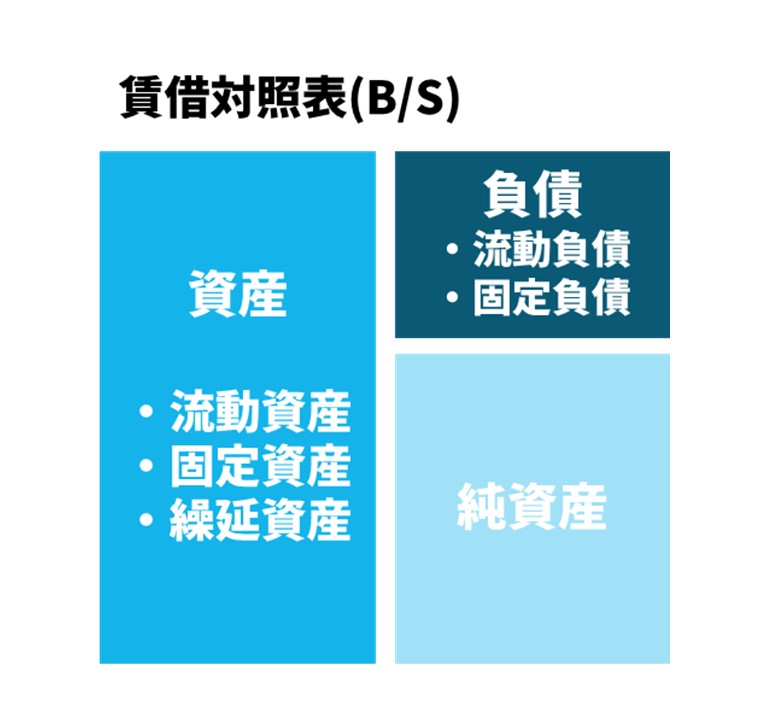

他人から借りていて、まだ返済していないお金も含めて、現時点で会社が保有する資産を表現しています。

資産は大きく流動資産と固定資産、繰延資産に分類できます。

流動資産

現金および1年以内に現金化しやすい資産です。現金、預金、売掛金、受取手形および有価証券などを指します。また、販売前の製品や原材料、仕掛品なども資産です。

固定資産

1年以上長期的に保有するモノにまつわる資産です。例えば建物やPCのように形のある有形固定資産のほか、ソフトウェアや長期貸付金なども固定資産です。

繰延資産

支出する費用のうち、その支出効果が1年以上に及ぶ資産のことです。創立費や社債発行費などが該当します。

右側は、資産の出元を表しています。

他人が出元となる資産です。流動負債と固定負債に分かれます。支払期限まで、決済日から1年以内なら流動資産、1年以上あるなら固定負債と言えます。流動負債には一般的に売掛金や未払金、借入金など、固定負債には社債、長期借入金リース品などが当てはまります。

自分が出元となる資産です。資本金や、新株予約権などが該当します。

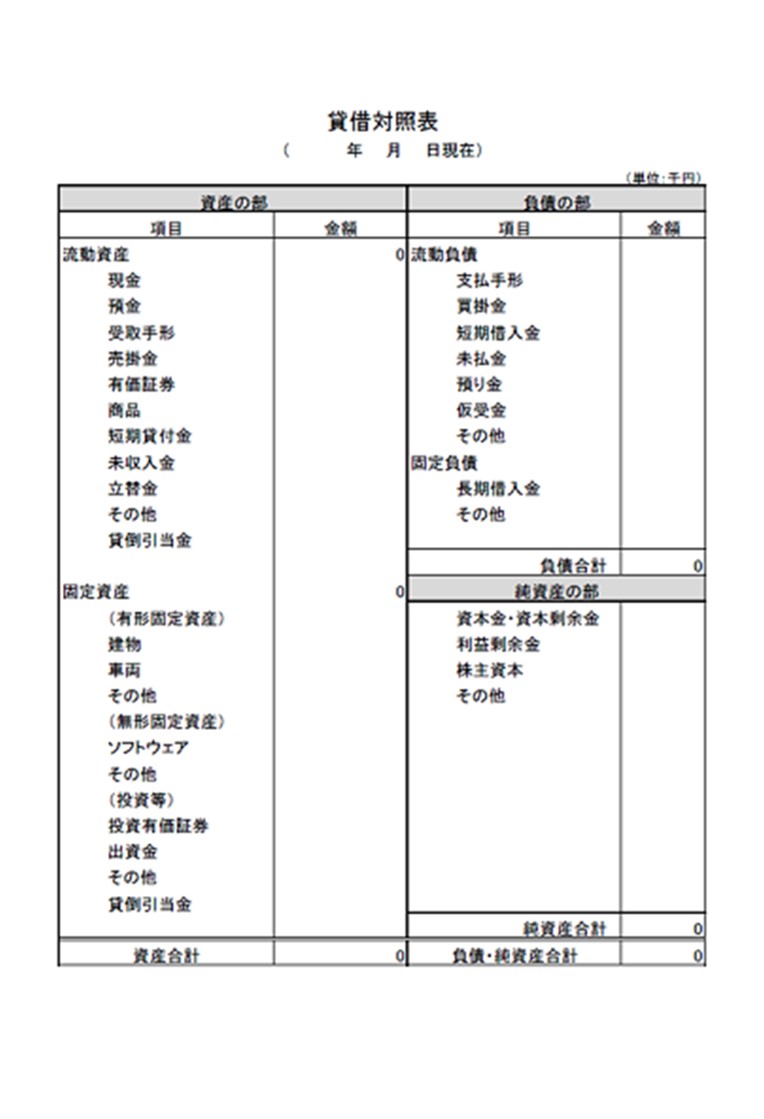

一例として、実際の賃借対照表では、次のような項目があります。

賃借対照表は、財務3表と言われる代表的な財務諸表の1つです。

財務3表の残りの2つは、損益計算書とキャッシュフロー計算書です。それぞれどのような書類か、簡単に説明します。

会社が「その期間でいくら稼いで、いくら使って、いくら残っているか?」を確認できる、損益計算書。プロフィットアンドロス(Profit and Loss Statement)の略で、P/L(ピーエル)とも呼ばれます。

貸借対照表には過去から今までの経営状況の積み重ねが現れるのに対し、損益計算書はあくまでその期間の状況がわかります。

「その期間にどれだけお金が動いたか」を表す、キャッシュフロー計算書(Cash Flow Statement)。「どのような理由でお金が入ってきて、どのような理由で出ていったのか」を示すもので、その事業は利益を出しているのか、損益を出しているのかは関係ありません。

キャッシュフロー計算書を見ることで、「企業がどの程度自由に現金を使う余裕があるのか」を確認できます。

まずは会社が保有する資産について、流動資産、固定資産、繰延資産に分類して見ましょう。

次に、保有する資産が他人に返す必要があるものか、そうでないものかで分類しましょう。返す必要のあるものが負債であり、それ以外が純資産になります。

金額が一致しない場合には、どこかに誤りがあるはずですので、見直しましょう。

賃借対照表により、資産と負債のバランスを確認することができます。ここでは、バランスシートで見るべきポイントを簡単に解説します。

自己資本比率=純資産÷総資産

自己資本比率とは、「会社が保有する資産のうち、返さなくて良いものはどれくらいあるか?」を示します。自己資本比率が低い、つまり返すべきお金がたくさんある場合には、不安定で倒産しやすい。自己資本比率が高い、つまり返すべきお金が少ない場合には、経営が安定していると言えます。

一般的には自己資本比率が50%以上であれば優良企業であると言われます。なお、負債が資産の額を上回っている(資産がマイナス)であるときは「債務超過」であり、非常にリスクの高い状況です。

流動比率=流動資産÷流動負債

どれだけ自己資本比率が高くて、ビジネスが成長していようと、現金が尽きれば倒産してしまうのが会社というもの。

そこで、「短期的に会社に現金を支払う能力があるか?」を確認するために見るのが「流動比率」です。

流動比率とは、「流動資産(1年以内に現金化できる資産)÷流動負債(1年以内に返すべきお金)」で計算します。簡単に言ってしまえば、「流動比率が高い:返すべきお金よりたくさんのお金を持っているので、現金が尽きる心配がない」、「流動比率が低い:返すべきお金を返してしまったら、現金が尽きそう」という状態です。

流動比率よりも厳密に支払い能力をチェックする指標として、「当座比率」もあります。

バランスシートの一般的な見方と作成方法を解説しました。

大切なのはバランスシートを読める、知識があるということではなく、そのときどきに応じて、何が「資産」であり、何が「負債」になり得るのか、適切に判断できることです。

たとえば、これまで土地や建物を持っていることがビジネス上優位であり、「資産」であるとされてきました。しかし、ウィズコロナの時代になり、外出を自粛するようになった昨今では、土地やスペースを持っている企業は大打撃を受けました。本来、「資産」である土地・場所が「負債」にもなり得る事態が起こったのです。

新しいビジネスモデルや生活様式が生まれる中で、何が負債であり何が資産であるのか、都度分析・判断できる人こそが、どこにいても求められるビジネスパーソンだと言えるでしょう。

バランスシートは、決算書類の最も基本的な書類です。自社の会計業務に携わっていなかったとしても、他社の決算書類を読むことは、ビジネスを作っていく上で欠かせないスキルです。しかし、日々の業務に追われていると、効率良くインプットするのは難しいもの。

そこで、会計の基礎知識から最新のビジネストレンドまでを網羅的に身につける方法として、MBAを取得できる大学院(経営大学院)があります。

経営大学院では、経営の3要素である「ヒト・モノ・カネ」について学びます。さらに、時代に合わせた最先端のカリキュラムを実施したり、自分のキャリアや今後のビジョンについて向き合う機会を提供したりと、大学院ごとに特色があります。

しかし、仕事だけでも忙しいビジネスパーソンにとって、働きながら経営大学院で学ぶことは容易ではありません。

働きながらでも、うまく時間を活用して学び続けるには、「オンラインMBA」(経営大学院の授業の一部もしくはすべてをオンラインで実施するMBAプログラム)がおすすめです。

本校(ビジネス・ブレークスルー大学大学院、以下BBT大学院)は、日本国内で最も長いオンラインMBAの歴史を持っています。2005年の開学以来、15年という月日のなかでオンライン学習の知見を蓄積し、オンラインMBAのパイオニアとして試行錯誤を重ねてきました。

100%オンラインで受講できるため、学びの柔軟性が高く、多忙なビジネスパーソンでも学び続けることができます。

BBT大学院の学長である大前研一は「経営者、現場、顧客からしかビジネスは学べない」という信念から、経営者や起業家、そして数多くの企業や国家の問題解決をリードしてきた経営コンサルタントを中心に教員陣を揃えています。

現在もマネジメントに携わっているリーダー経験豊富な実務家教員から、実践経験に基づいたリーダーシップ論が学べます。

さらに、時代に即した最先端のカリキュラムや教育手法を提供できるよう、アップデートを繰り返しています。

教務スタッフによる学生サポートが手厚く、学習の進捗フォローを行い、学習サポートやアドバイスをしている点もBBT大学院の魅力です。

教務スタッフは、一人ひとりの学生の受講の進捗や発言頻度などを日々確認し、名前を覚えてしまうくらい常に気にかけ、身近な存在として伴走してくれます。

100%オンラインのMBAプログラムでどのように学ぶのか、具体的にイメージしづらい方もいるかと思います。そこで、一人ひとりがその場で疑問や不安点を十分に解消できるよう、少人数制による説明会を定期的に開催しています。

「オンライン説明会」なら、どこでもご参加可能です。参加に必要なものはインターネット環境とPC・スマホのみなので、お気軽にご参加いただけます。

古典から最先端の理論まで、経営学の基礎をしっかり体得したビジネスパーソンになりたい方は、まずはBBT大学院の説明会に申し込みましょう!

公式SNS