検索

今回は「国内エネルギー消費の推移」を取り上げてご紹介いたします。

前回は、世界のCO2排出量推移を取り上げましたが、今回は国内のエネルギー消費状況と、それに関連したCO2排出量を見てみます。

資源エネルギー庁が昨年(2024年)11月に令和5年度(2023年度)の総合エネルギー統計速報、エネルギー需給実績を公表しています。資源エネルギー庁の発表によると、対前年比3.0%減となっています。エネルギー起源のCO2も公表されており、これによりどの部門のエネルギー消費が、どのくらいCO2排出に影響しているのかが分かるようになっています。

それでは、どのエネルギー源からきたエネルギー消費が多いのか、どの部門(産業など)でのエネルギー消費が多いのか、それぞれどのように吸いしているのでしょうか。

どの部門でのエネルギー起源のCO2排出量が多く、どのように推移しているのでしょうか?

実際に数字を見て確認したいと思います。

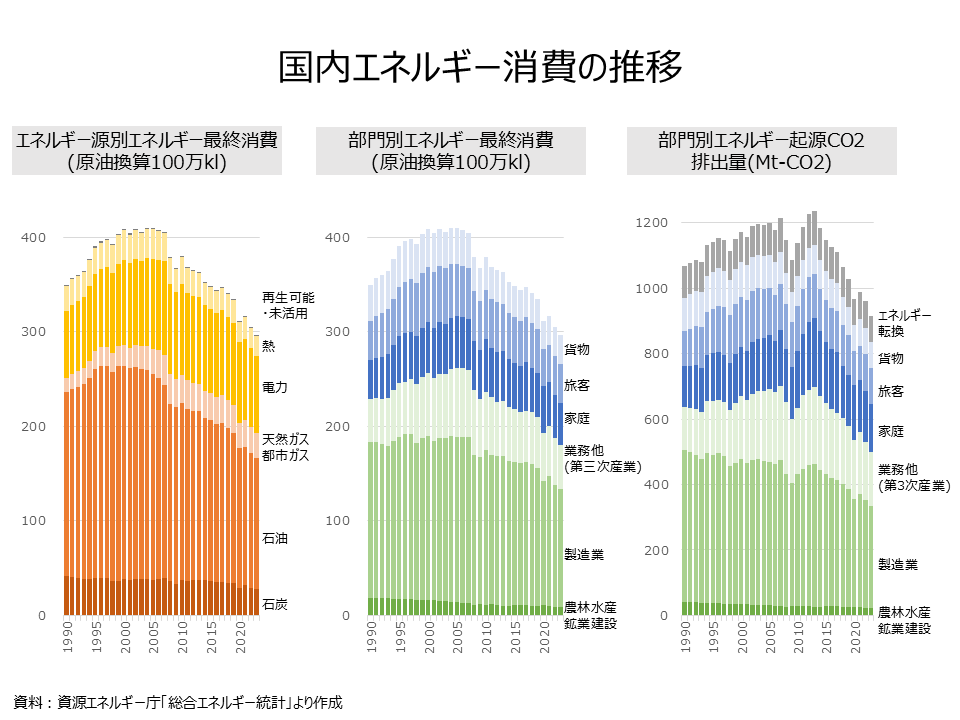

まず、エネルギー源別エネルギー最終消費の推移を見てみます。全体でみると、1990年は3.5億kl(原油換算、以降同様)でしたが、以降増加トレンドで、2005年に4.1億klとピークに達しますが、以降は減少トレンドに転じ2023年には2.96億klとなっています。エネルギー源別内訳でみると、2023年で最も大きいのが石油で、1.4億klとなっています。次で大きいのが電力の0.82億klで、以降石炭(0.28億kl)、天然ガス・都市ガス(0.26億kl)と続きます。化石燃料という観点では、石炭・石油・天然ガス・都市ガスで合わせて1.9億klと全体の65%を占めています。

次に部門別のエネルギー最終消費の推移を見てみます。

2023年時点で最も大きいのは、製造業で1.24億klとなっています。次いで大きいのが業務他(第三次産業)で0.47億klとなっています。以降、家庭(0.44億kl)、旅客(0.41億kl)、貨物(0.3億kl)と続きます。同じく2023年時点で、部門を括ると、企業・事業所他部門(農林水産鉱業建設、製造業、業務他(第三次産業))は合計で1.81億klで、全体の60.9%を占めています。家庭部門は0.44億klで全体の14.8%となっています。運輸部門(旅客、貨物)は合計で0.72億klと、全体の24.2%を占めています。いずれも概ね1990年から2005年ごろまで増加トレンドで、以降は減少トレンドに転じています。

次に部門別のエネルギー起源CO2排出量の推移を見てみます。

2023年時点で最も大きいのは、製造業で3.1億トン(t)となっています。次いで大きいのが業務他(第三次産業)で1.65億tとなっています。以降、家庭(1.46億t)、旅客(1.1億t)、貨物(0.81億t)、エネルギー転換(0.8億t)と続きます。同じく2023年時点で、部門を括ると、企業・事業所他部門(農林水産鉱業建設、製造業、業務他(第三次産業))は合計で5億tで、全体の54.5%を占めています。家庭部門は1.5億tで全体の15.9%となっています。運輸部門(旅客、貨物)は合計で1.9億tと、全体の20.8%を占めています。

全体的に1990年から増加トレンドで2007年に一旦ピークとなり、2009年に一度落ち込み、以降回復しています。2013年に再度ピークに達しますが、以降は減少トレンドとなっていることが分かります。

こうしてみると2010年以降エネルギー消費量は全体的に減少トレンドとなっており、部門別にみても全体的にエネルギー消費量が減少トレンドとなっていることが分かります。エネルギー起源CO2排出量も2013年以降減少トレンドとなっています。

これだけ、エネルギー消費、CO2排出量を減らしてきている中で、さらにエネルギー消費・CO2排出量を削減するとしたら、エネルギー消費量の大きい部門の省エネ対応が交換があるのではないかと考えられます。企業・事業所他部門では、製造業、業務他(第三次産業)の省エネ対応の効果が大きいものと考えられます。製造業では製造プロセス・工場における省エネ技術の導入や、業務他(第三次産業)ではLED照明導入などの省エネ対策が機能する可能性が高そうです。運輸部門でも省エネ対応の効果が大きいものと考えられ、PHEVなどの導入による効果などが考えられます。家庭部門では、省エネ家電もそうですが、住宅の断熱などの対策がエネルギー消費削減に降下するものと考えられます。

省エネ対応がさらに求められるようになると、それぞれの分野での技術導入などの事業機会が拡大するものと考えられそうです。

公式SNS