検索

今回は「国・地方の税収比較」を取り上げてご紹介いたします。

先日(7/31)、財務省は、2023年度の国の一般会計に関する決算概要を発表しました。それによると、税収が72兆761億円と、4年連続で過去最高を記録したとのことです。企業の好業績を背景に、法人税収を中心に税収が伸びたようです。

また、総務省は7/21に、2023年度の地方税収の決算額が前年度比5197億円(1・2%)増の45兆7064億円となり、3年連続で過去最高を更新する見込みだと発表しました。こちらも、企業の賃上げによる給与所得増などの動きを反映し、個人所得住民税や、住宅の建て替え増加などによる固定資産税が伸びたようです。

税収は、国税、地方税どちらも伸びているようですが、それでは、各税収がどの位の伸びなのでしょうか。歳出の動向と比較するとどのような違いがあるのでしょうか。国の税収、地方の税収の税収割合は、海外と比べるとどのように違うのでしょうか。

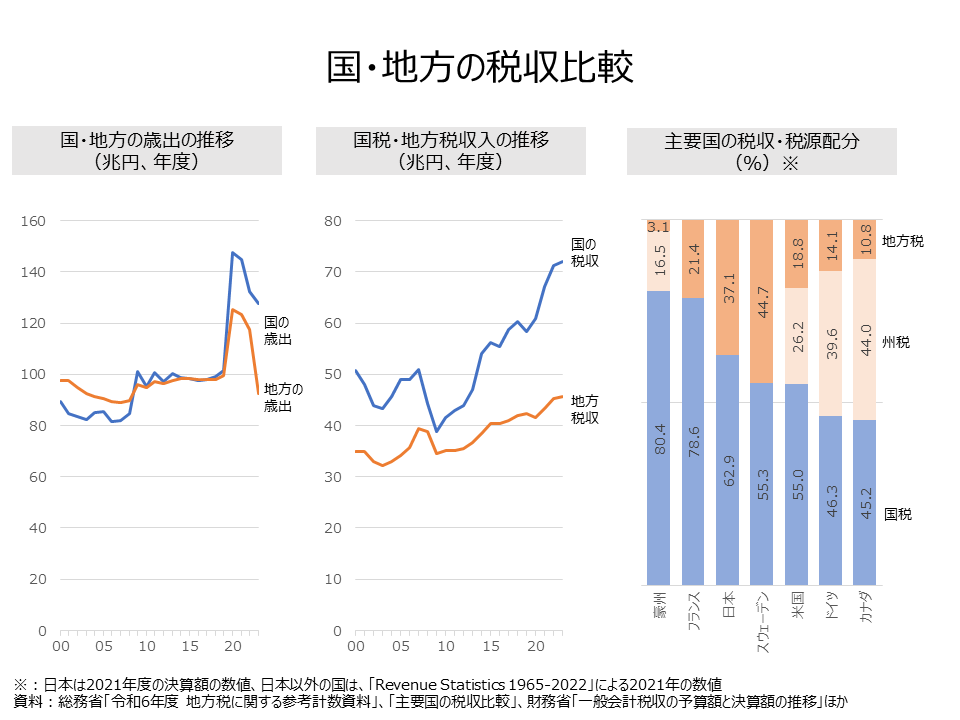

実際に数字を見て確認したいと思います。

まず、国・地方の歳出の推移を見てみます。国の歳出は、2000年度から2008年度ごろまで80兆円前後で推移していましたが、リーマンショックの影響を受けて、2009年度以降は100兆円前後で2019年度まで推移していました。2020年度以降は、新型コロナの影響もあり、一気に148兆円まで拡大しますが、コロナ収束とともに低下し、2023年度は112兆円となっています。地方の歳出は、90兆円台前後で2000年度から2019年度まで概ね横這いで推移していました。2020年度以降は国の動きと同様に、新型コロナの影響で一旦125兆円まで拡大しますが、以降は収束し、2023年度は92兆円にまで低下しています。

次に、税収の推移を見てみます。国税収入は2000年度から2007年度まで増減しながらも40兆円台半~50兆円程度ですいいしていますが、2009年度にはリーマンショックの影響もあり38.7兆円に落ち込みます。以降は増加トレンドとなっており、2023年度の72.1兆円にまで拡大しています。

地方税収入は、2000年度の35兆円から2003年度の32.2兆円へと一旦落ち込みますが、2007年度に39.5兆円となります。2009年度に同じくリーマンショックで34.5兆円に落ち込みますが、以降は増加トレンドとなっており、2023年度は45.7兆円となっています。

リーマンショック以降、国税も地方税も増加トレンドで推移していますが、国税の伸びが大きいことが見て取れます。

次に、国際比較をしてみます。国税と地方税の税収合計に占める税源別の割合を見てみます。国税の割合が最も高いのは、豪州で80.4%となっています。次いで大きいのはフランスで78.6%となっています。その次が日本で62.9%となっています。

税収に占める地方税・州税の割合が高いのは、カナダで州税の44%、地方税10.8%で合計54.8%となっています。次いで高いのはドイツで、州税39.6%、地方税14.1%で合計53.7%となっています。その次が米国で、州税26.2%、地方税18.8%で合計45%となっています。

こうしてみると、日本の税収は国税の伸びが大きく、地方税は伸びているものの国税との差が大きくなっていることが分かります。地方が自力で税収を稼ぐ力が、国よりも相対的に弱くなっているものと考えられます。また、歳出のトレンドは概ね国と地方が同じなので、地方の税収財源による自由度も高まっていないものと考えられます。

国際比較で見ると、カナダ、ドイツ、米国といった連邦制をとっている国は、地方(州税および地方税)の税収の割合が高く、中央政府の国税の割合が低くなっていることが分かります。日本は、地方税の割合が37.1%となっており、カナダ、ドイツ、米国よりも低いことが分かります。そのため、日本は、こうした連邦制の国よりも、地方の財政的な自由度が低く、独自の政策を打ち出しにくくなっているものと考えられます。

日本の地方が自由度を持って政策を行うには、財政以外にも、立法・司法・行政などの三権、義務教育制度の設定権限など、様々な要素がありますが、財政的な自由度、特に税収といった観点からも、見直していく必要がありそうです。

資料:

総務省「令和6年度 地方税に関する参考計数資料」

総務省「主要国の税収比較」

総務省「地方税収(地方財政計画ベース)の推移」

財務省「一般会計税収の予算額と決算額の推移」

公式SNS